首页

首页赌钱赚钱app完善行业纯风险保费测算养息的常态化机制-押大小单双平台-登录入口

赌钱赚钱app

赌钱赚钱app

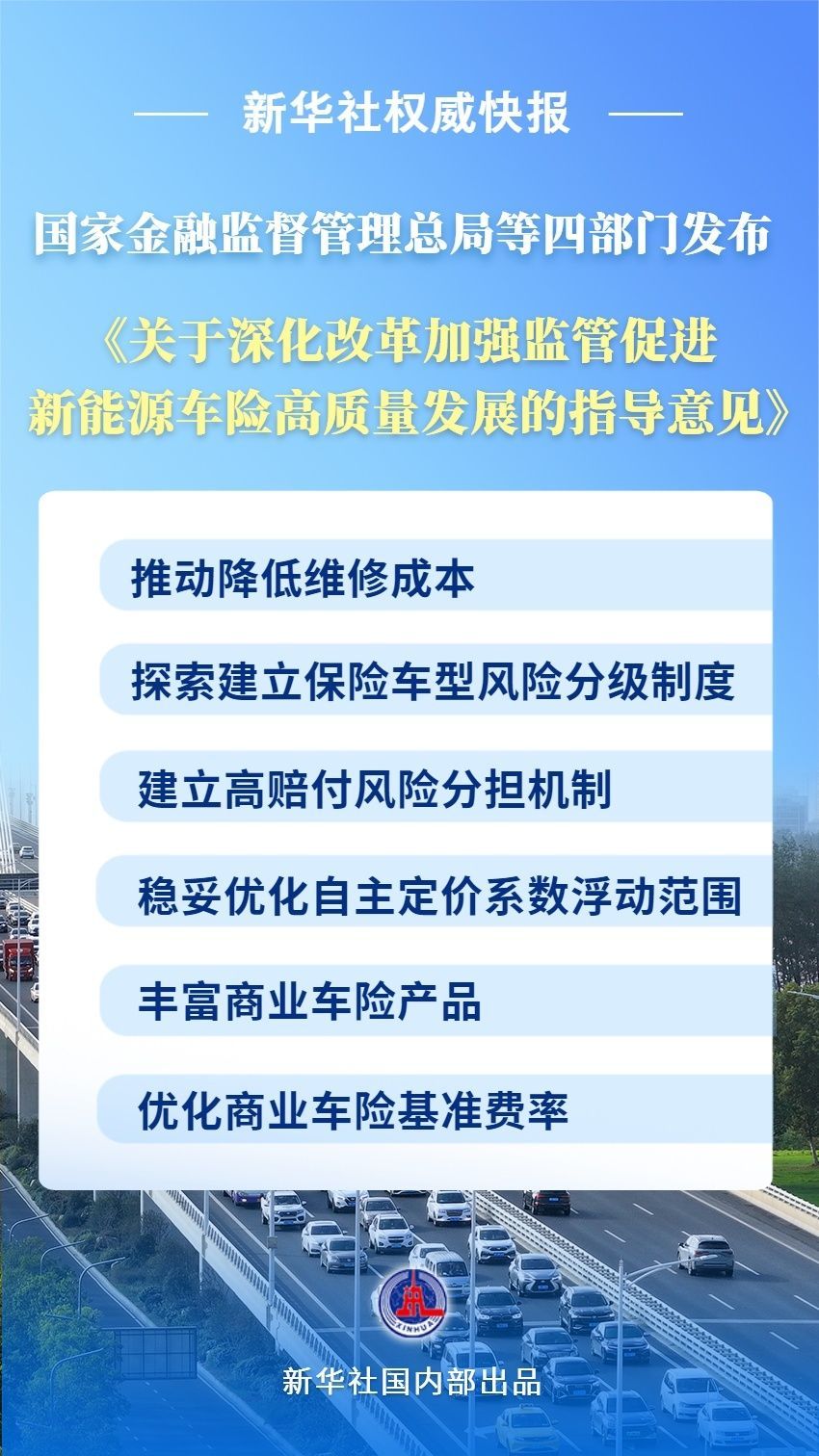

1月24日,国度金融监督措置总局等四部门协调髻布《对于深化改进加强监管促进新能源车险高质料发展的率领看法》,这是我国首个新能源车险率领看法。

率领看法淡薄的一揽子政策举措,将有助于进一步优化新能源车险供给,在促进新能源车险价钱与风险更为匹配的同期,推动终了愿保尽保。

同期,车险订价精确度会不停提高,车辆维修和理赔的圭臬化进度将不绝提高,也将促进新能源汽车企业优化坐蓐想象、完善零部件供给,提高新能源汽车维修经济性水平,终了新能源汽车产业链高质料发展。

对于深化改进加强监管促进新能源车险高质料发展的率领看法

连年来,新能源车险快速发展,有劲服务国度绿色和政策性新兴产业发展。为进一步深化车险详细改进,提高保障武艺和服务水平,更好保重蹧跶者职权,促进新能源车险高质料发展,淡薄以下看法。

一、总体要求

以习近平新时期中国特质社会办法想想为率领,深远贯彻党的二十届三中全会、中央金融工作会议和《国务院对于加强监管防备风险推动保障业高质料发展的多少看法》(国发〔2024〕21号)精神,宝石以东谈主民为中心的发展想想,把抓稳中求进工作总基调,深化新能源车险改进,优化居品服务供给,完善阛阓化条目费率变成机制,充分弘扬新能源车险在赔本抵偿、风险减量、风险措置等方面的作用,更好服求实体经济和东谈主民大家。

二、合理裁汰新能源汽车维修使用老本

(一)推动裁汰维修老本。丰富新能源汽车维修零部件供给渠谈和类型,饱读动推动新能源汽车企业和能源电板企业通落伍期通达,提高能源电板的维修经济性,赞助其自营或授权聚积向社会销售“三电系统”配件。加强新能源汽车维修企业武艺开采,建立完善维修和理赔圭臬,提高车辆维修和理赔圭臬化进度,裁汰新能源汽车全人命周期使用老本。

(二)率领蹧跶者培养细密用车民俗。饱读动新能源汽车企业、保障公司通过驾乘操作圭表手册、视频率领、现场培训等模式,提高蹧跶者对新能源汽车结构旨趣等的意识,掌抓驾驶操作技巧,了解闲居珍首要点,推动裁汰车辆故障率和交通事故发生率。

(三)推动数据跨行业分享。赞助关联单元建立对接诱骗机制,推动终了新能源汽车数据跨行业合规分享,充分弘扬新能源汽车海量数据和丰富应用场景上风,开释数据要素价值,赋能经济社会发展,变成高质料发展新动能新上风。

(四)探索建立保障车型风险分级轨制。筹商制定低速碰撞闇练圭臬,建立保障车型风险分级轨制,充分利用社会化检测资源,裁汰汽车企业背负。详细磋商低速碰撞闇练适度、易损零部件价钱、常见维修模样工时等要素,实时优化保障车型分级品级,推动其与生意车险保费相挂钩,促进新能源汽车企业优化坐蓐想象、完善零部件供给,提高维修经济性水平,助力新能源汽车产业链高质料发展。

三、创新优化新能源车险供给

(五)建立高赔付风险摊派机制。率领保障行业建立高赔付风险摊派机制和平台,为高赔付风险的新能源汽车提供灵验保障保障,终了蹧跶者愿保尽保。筹商在高赔付风险摊派机制内优化新能源生意车险自主订价整个的浮动界限及限定,健全以阛阓为导向、以风险为基础的费率变成机制。

(六)适宜优化自主订价整个浮动界限。对新能源生意车险自主订价整个浮动界限进行合理优化,灵验弘扬阛阓机制作用,促进新能源车险价钱与风险更为匹配,提高阛阓计议主体的订价科学性。

(七)丰殷生意车险居品。赞助保障行业围绕新能源汽车生意车险保障需求,创新优化居品供给。筹商推出“基本+变动”新能源车险组合居品,赞助新能源网约车阐述本色运营情况天真投保。筹商探索“车电别离”模式汽车生意车险居品,为联系新能源汽车提供科学合理保障保障。

(八)优化生意车险基准费率。充分弘扬行业纯风险保费在订价中的基准作用,完善行业纯风险保费测算养息的常态化机制。优化新车型车险订价圭臬,详细磋商新车售价、续航里程、能源性能、安全成立、保障车型风险分级等要素,提高订价精确度和合感性。

四、提高新能源车险计议措置水平

(九)推动计议提质增效。各财险公司要改进优化联系组织架构,提高计议措置成果,强化总公司职能部门与分支机构的协同,整合新能源车险计议全链条和各姿色,灵验管控计议老本。

(十)加强精雅化措置。各财险公司要建立健全新能源车险的内控措置轨制,理顺业务经由,完善业务限定。要加强新能源车险的数据基础开采,完善茬勘理赔敷陈记载限定,提高理赔数据的齐全性和准确性。饱读动财险公司照章使用网约车平台企业提供的新能源网约车运营安全情况等信息,合理折服自主订价整个,促进风险与订价相匹配。要加强新能源车险的老本核算,结合老本阈值优化承保政策和理赔限定。

(十一)主动适合智能驾驶趋势。要统筹保障行业力量,全面系统筹商智能驾驶、车型快速迭代等对车险计议的中恒久影响,趁早筹划转型发展。饱读动保障行业积极诓骗大数据、区块链、云计议等时期,加速数字化、线上化、智能化转型升级,提高对新能源汽车的风险识别和精算订价武艺,通落伍期创新和优化业务经由推动降本增效。

(十二)探索风险减量服务创新。饱读动保障行业探索新能源汽车风险减量服务,通过车联网等时期终了风险的早识别、早防备、早措置。加强驾驶安全风险讲明,诓骗智能驾驶时期,减少事故发生概率,推动裁汰新能源车险风险水平。

(十三)开展安全性经济性筹商。赞助保障行业开展新能源汽车安全指数、零整比等筹商,建立健全联系信息发布机制,率领汽车企业强化安全和维修经济性措置。加强跨行业沟通诱骗,分析筹商新能源车险赔付数据及特征,为汽车企业完善居品安全性经济性想象提供建议,推动裁汰新能源汽车脱险率和维修老本。

五、加强新能源车险监管

(十四)提高理赔服务质效。各财险公司要严格膨大新能源车险联系监管要求,创新址品服务,充分餍足蹧跶者保障保障需求。要通过理赔绿色通谈、预赔付、在线定损理赔等模式,提高理赔服务质料和成果,不绝完善服务体系,增强蹧跶者的得回感。

(十五)圭表阛阓递次。各财险公司要结合本色合理折服业务窥伺贪图,提高消保类、效益类贪图权重,自愿保重阛阓递次。各金融监管局要强化新能源车险“报行合一”监管,创新模式妙技,推动压降不对规不对理用度,严格圭表阛阓举止;要罕见整治重心,严厉打击虚列用度、虚挂中介业务、违章计提职责准备金、业务财务数据作秀等问题。

(十六)优化费率回溯监管。各金融监管局要主动弘扬率领作用,合理设定腹地区新能源生意车险自主订价整个均值、手续费率上限等费率审核圭臬和费率回溯监管圭臬,不绝作念好阛阓监测和费率回溯监管,督促辖内财险机构圭表合理使用自主订价整个,促进阛阓谨慎启动。

(十七)加强行业自律。保障业协会和各地保障行业协会要照章加强车险行业自律,推动财险机构落实“报行合一”,圭表计议举止,协同促进新能源车险阛阓递次不绝向好。

(十八)强化蹧跶者职权保护。各财险公司要健全完善承保理赔限定,作念好新能源车险投诉处理工作,加强抵蹧跶者职权保护的窥伺,全经由提高服务质效。各金融监管局要加强对新能源车险投诉处理的督查督办,对于联系财险机构拒保好像拖延承保交强险等毁伤蹧跶者职权的举止,照章严肃查处。

六、强化撑持保障

(十九)加强统筹协调。金融监管总局、工业和信息化部、交通输送部、商务部建立常态化磋商工作机制,变成工作协力,率领银保信公司、上海保交所、中邦交通通讯信息中心、中国外洋电子商务中心等联系单元建立数据分享机制,照章依规开展新能源汽车联所有据分享。督促新能源汽车坐蓐企业严格落实汽车维修时期信息公开轨制,加速开采汽车全人命周期信拒却互系统,促进汽车梯次蹧跶,推动新能源车险降本增效。

(二十)压实各方职责。保障业协会要会同汽车行业圭臬化组织筹商制定低速碰撞闇练圭臬,作念好与现存圭臬协同,促进膨大应用,推动完善汽车时期圭臬体系;要筹商制定新能源车险联系居品的示范条目,建立保障车型风险分级轨制和高赔付风险摊派机制,率领筹商发布安全指数、零整比、维修背负指数等数据。精算师协会要完善新能源生意车险纯风险保费测算的常态化机制,阐述阛阓风险变化测算发布纯风险保费和关联赔付率贪图,筹商制定保障车型风险分级品级与生意车险基准保费挂钩的厘定例则。中国汽车维修行业协会要会同保障业协会制定完善新能源汽车维修和理赔圭臬,圭表维修和理赔服务。中国汽车工业协会要加速构建完善新能源汽车零部件生态系统,裁汰蹧跶者零部件使用老本。银保信公司和上海保交所要弘扬保障行业基础法子作用,不绝升级车险平台和配套往返系统功能,加强新能源车险联所有据圭臬开采,作念好数据分析监测和应用工作,为弘扬车险功能作用提供灵验撑持。

(二十一)作念好宣传率领。各联系单元和部门要把抓好新能源汽车产业及新能源车险特征赌钱赚钱app,创新模式妙技,宣传政策举措,加强蹧跶者讲明,实时回答社会温雅,提高保障服务质效,共同为新能源车险高质料发展营造细密环境。