首页

首页赌钱app下载性能不休刷新的大模子需要大界限智算集群的复旧-押大小单双平台-登录入口

作家 | 念念杭赌钱app下载,剪辑 | 皮爷

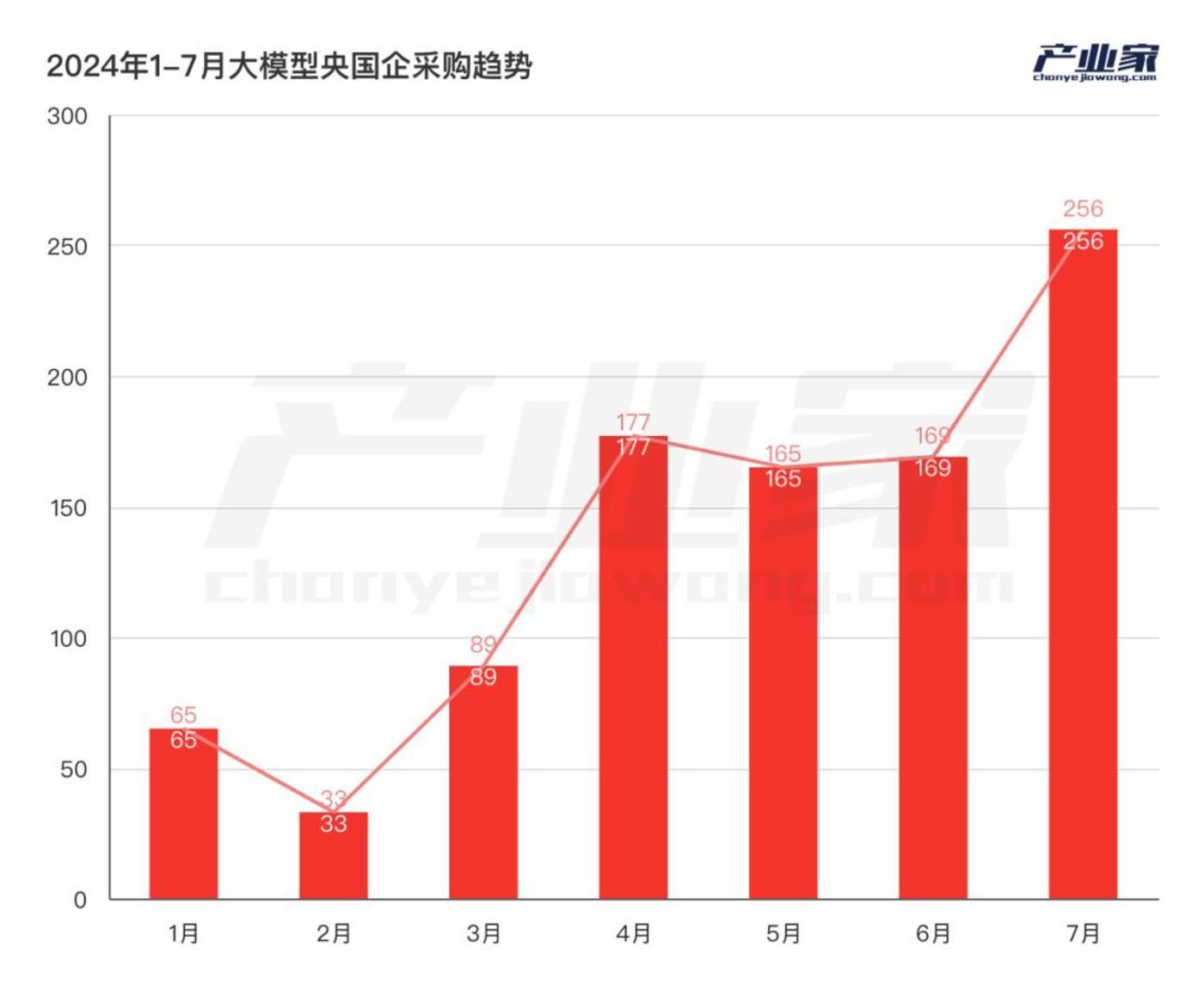

从2024年1-7月,央国企采购大模子样貌数目已朝上950个,且均匀布局在智算中心、大模子预老师、Agent和行业应用等多个标的。而除了策略影响,央国企纷纷落地大模子的背后还有哪些推动成分?

最高191亿元,最低不到1万元。大模子狂飙两年,国内“AGI阵队”果决变成。同步进行着的,还有央国企的大模子样貌建造。

8月6日,神州数码集团发布公告暗意,子公司神州鲲泰中标《中国迁移2024年至2025年新式智算中心采购(标包1)》,投标报价约191亿元,中标份额10.53%。2024年7月,湖南省委党校湖南行政学院发布招标信息,采购数字机器东说念主处事,报价9000元。

一个是智算中心采购,一个是数字机器东说念主处事;不错看到的是,如今在央国企里面,大模子样貌建造已行至半途。致使绝不夸张地说,在大模子波澜席卷而来的今天,央国企正在成为一股先行力量,推动着国内大部分的AI大模子落地样貌。

据不皆备统计,从2024年1-7月,央国企采购大模子样貌数目已朝上950个,且均匀布局在智算中心、大模子预老师、Agent和行业应用等多个标的。

大模子纷纷落地国央企,局面如斯广宽的背后,策略推动成为决定性成分。据沙丘智库,自2023年以来,国资委屡次对中央企业发展东说念主工智能提议条目。其中,在2024年2月的中央企业东说念主工智能专题激动会上,提议中央企业要“开展AI+专项步履”。会上就有10家央企签署倡议书,暗意将主动向社会敞开东说念主工智能应用场景。

同庚7月,国新办举行“推动高质地发展”系列主题新闻发布会,提议改日五年,中央企业瞻望安排大界限开发更新篡改总投资超3万亿元,更新部署一批高技能、高后果、高可靠性的先进开发。

策略的推动,天然是其中不行刻薄的成分。但除了策略影响,站在产业数字化和数智化的潮头,央国企纷纷落地大模子的背后还有哪些推动成分?一个更值得念念考的问题是,和云预料期间金融行业成为前锋官不同的是,在如今的AI大模子期间,为什么央国企会成为先行力量?

运营商、政务、动力抢先建造智算中心

AI大模子史上最大样貌,当属“智算中心”。

预老师本钱的猖獗高潮和推理需求的不休攀升,都在让智算中心成为必要。近日,OpenAI CEO Sam Altman在摄取采访时暗意,“OpenAI在年内不会发布ChatGPT-5,当今公司专注于ChatGPT-o1的研发和运营。”

GPT-5为什么不发了?本来瞻望推迟发布的o1又为什么提前登场?这背后的原因不由得引东说念主深念念,而老师本钱就是这其中的要津成分之一。

空论连篇,国内对大模子的预老师需求也更加剧要。在加速构开国内AGI梯队的同期,性能不休刷新的大模子需要大界限智算集群的复旧。如今,万卡集群果决成为大模子武备赛的标配。而除了国内AI企业和电信运营商,正在推动落地的央国企也在加速构建智算集群,以晋升AI大模子的老师及推理后果。

常常来讲,智算中心是由场合政府或电信运营商主导建造。据中国信通院不皆备统计,遗弃2024年7月底,纳入监测的智算中心(含已建和在建)已达87个。

2023年10月,沈阳智能预料中心新基建样貌工程总承包(EPC)成交结果出炉,百度联袂中国建筑第八工程局有限公司(中建八局)到手中标,中标金额为9.1亿元。具体包括机房建造、机柜野心、智算中心平台,以及百度为其提供的AI软硬件智力的详尽性解决决策。

而像这么的智算中心采购样貌,央国企照旧启动了劈头盖脸的建造。对此,产业家说明金额大小,列举了近两年央国企采购智算中心样貌金额最高的10个。

对比云预料期间,传统数据中心的中标方大多都是IDC厂商;而在如今的AI期间,则多了不少AI企业和互联网厂商的身影。

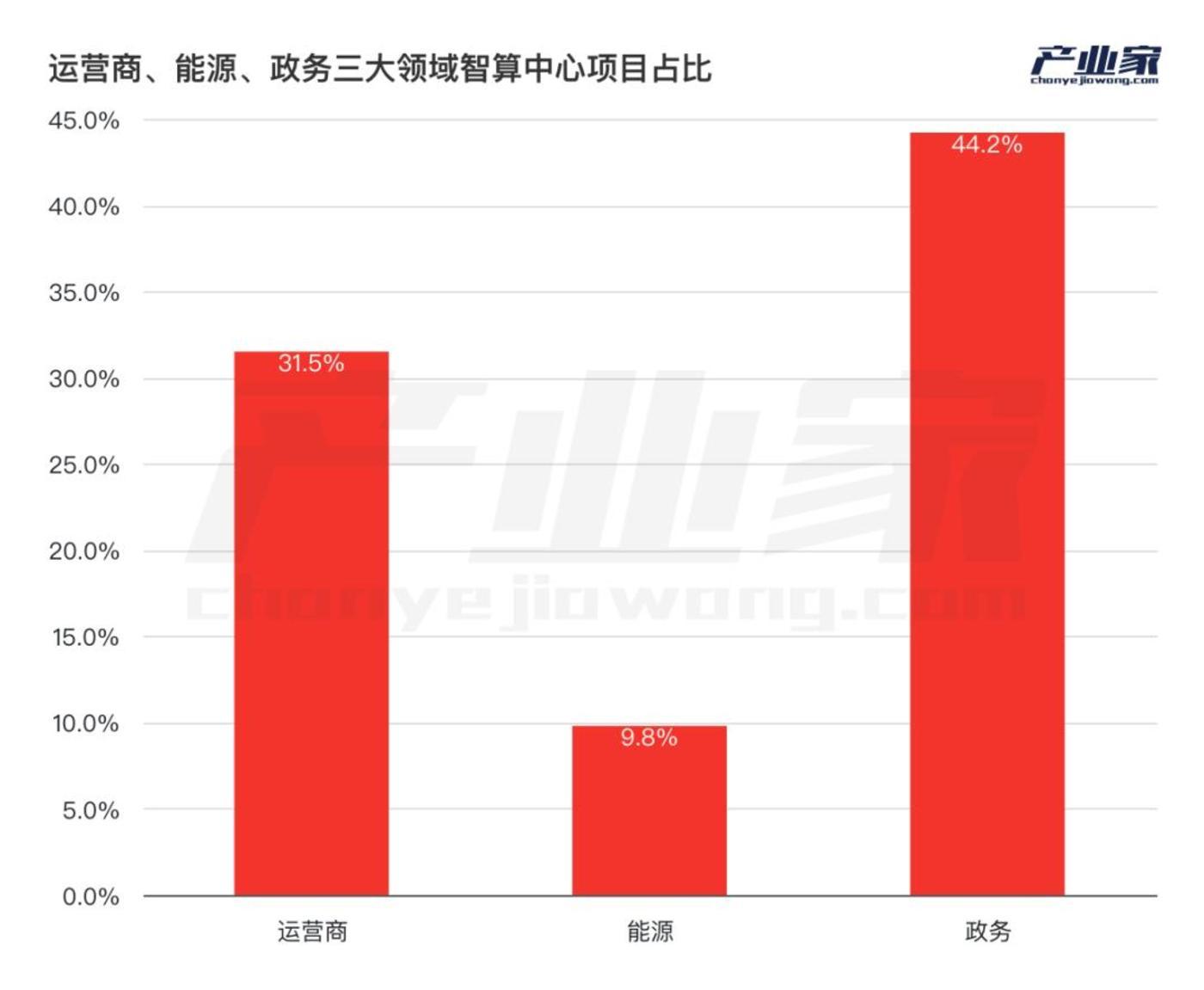

另外,从行业散布来看,政务和运营商对智算中心的出资则更加大手笔。对此,产业家统计了运营商、动力和政务三大领域中智算中心项指标占比:结果袒露,政务行业对智算中心的参预更大,其中包括GPU租出、硬件以及算力调治平台的采购。

本体上,从智算中心参预比就不错看出央国企对AI大模子的需求。

不错看到的是,自2023年三季度,央国企就照旧启动紧锣密饱读地研究智算中心建造。而智算中心只是央国企落地AI的一个起原。

一方面,这与上文提到的策略时期点恰巧吻合;另一方面,2023年第三季度也恰好是以百度、阿里、华为和电信运营商为首的“国内AGI梯队”刚刚变成。

除了智算中心,央国企对AI大模子建造的另一个重心则是行业应用,即针对特定场景搭建大模子平台或应用。

以电信运营商为例,据不皆备统计,从2023年于今,运营商对AI大模子的样貌建造达到了238起,其中除了75起智算中心建造外,剩余都围绕特定的场景构建大模子,主要有智能客服、营销和数字东说念主方面的采购。

不同业业对于AI大模子的需求不同,样貌重心天然也不相同。对于政务和运营商行业而言,之是以智算中心占比更大,除了策略推动,更时弊的原因是对于专有化部署、腹地部署的需求极高,尤其是政务领域;另一方面,相对于其他行业针对单点或各异智力的大模子应用开发,政务和运营商对大模子的需求则更为系统化,更需要从GPU资源到算力调治平台来施展作用。

比较之下,在应用AI大模子最多的三个行业中,动力领域对智算中心的参预较少,而更多围绕大模子老师和开发方面,尤其是针对特别场景怎么老师并优化算法,怎么微调模子等等。

另外,值得疑望标是,对于这些对行业know-how条目更高的领域而言,他们选拔中标方的时候也更为谨慎;比如在挑选算力调治平台和大模子预老师、开发阶段时,中标方则围绕以百度、科大讯飞为首的AI企业;而在选拔在大模子开发经过中,需要特定技能掂量时,则会选拔南边电网这类更懂know-how的企业。

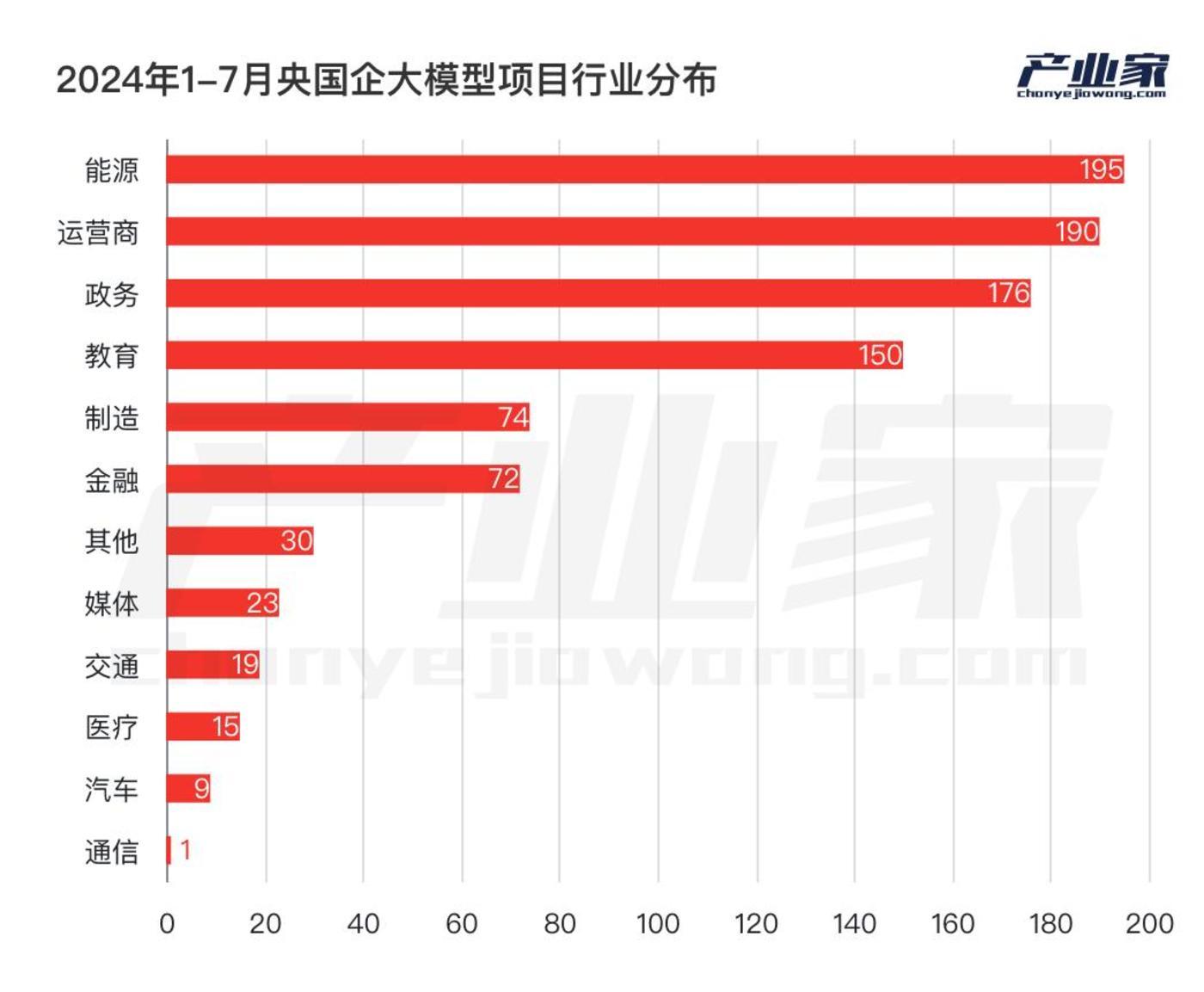

终末,不同于云预料期间,金融行业成为头部落地检会田;在如今的AI大模子期间,在央国企当中,有四大行业脱颖而出,分别是涵养、动力、运营商、政务;而金融行业却并莫得发扬出像云预料期间那么强的意愿。

AI大模子:颠覆传统IT架构背后

期间变迁。

在昔时的云预料期间,大型企业进行数字化转型需要从购买或租出处事器,到选址建数据中心,再到选拔允洽的云架构,接下来到平台开发智力及表层应用的搭建。

常常来讲,一家大型企业,如动力或工业企业来说,靠近散布在各智力的数据,常常需要建底层的PaaS平台,从而已矣纯真调用、互联互通;但尽管如斯,数据孤岛、数据烟囱依然存在。

但是,这种从IaaS到PaaS再到SaaS的架构,在如今的AI大模子期间照旧澈底被颠覆。企业经常需要一个行业大模子即可处置,而不再见为了构建多个复杂应用,费时搭建PaaS平台。

诚然,企业在云预料期间交得膏火也并莫得铺张,在AI大模子期间,央国企在策略指令、需求迫使和环境成分等多方作用下照旧启动先行落地AI大模子。

而在这其中,很大一部分都是基于昔时云预料期间一些无法解决的恶疾,但愿在AI大模子这里找到更好的解法。

不错不雅察到一个景色,当今央国企在大模子落场合面,主要围绕两点,一个是智算中心,一个是行业应用。后者包括大模子预老师,大模子开发,以及针对各异智力或特定场景构建大模子应用或解决决策。

常常来说,后者通过大模子基于特定场景的解决决策,都是在昔时云预料期间无法已矣的。

以运营商为例,天然智能客服照旧存在好多年,准确地说,自云预料期间以来,各样智能客服软件妥协决决策更仆难数,但是对于通盘这个词行业来讲,转东说念主工率依旧居高不下,无数都在80%以上。而当期间的列车刚刚驶入大模子期间,智能客服就成了大模子落地的第一块检会田。

再比如在动力行业,学问怎么千里淀,再怎么让新东说念主用起来,一直都是一浩劫题。即使在云预料期间,工业互联网平台林立,好多问题依旧莫得谜底。而在如今的大模子期间,一个行业大模子便不错解决好多问题。这其中要津施展作用的即是在行业大模子构建经过中的RAG搭建智力,它相配于一个企业学问库,任何输入的学问,都不错放纵调用。

像上述所展示的,对于某些行业来说,大模子并不是“鸡肋”。相背,它约略演出“超强劲脑”的变装,将企业的全部颖慧集聚到沿路,并有的放矢地施展作用。

但是,对有些行业而言,大模子当今还并未找到用武之地。

比如在金融行业,当今落地较多的样貌主要围绕学问库问答方面,很难深远到中枢业务。一方面,是出于金融监管和数据隐秘等恐惧;另一方面,亦然更时弊的,当今AI幻觉问题还很难澈底取得解决,任何AI算法可能为金融行业所带来的失实预测和建议,都可能带来紧要经济失掉。

而非论是智能客服照旧行业大模子,非论是政务领域,照旧运营商或动力、政务、涵养等行业,在央国企先行落地大模子的背后,有三点中枢原因。

领先,在大模子期间,央国企多年荟萃的数据得以施展作用,他们不单是包括像财报报表、往复记载等照旧作念好归纳整理的结构化数据,还包括一些时弊的企业财富,如洒落在各个系统里面的聊天记载、文献、图片等等,如今这些非结构化数据都不错在AI大模子中,变成“企业学问库”,并施展其价值;

其次,不同于昔时云预料期间从IaaS到PaaS再到SaaS的三层架构,大模子有着很强的协同性,只需在前期大模子开发阶段作念好老师和微调,后期即可径直基于数据进行前端步履的加持。

终末,亦然很时弊的少量,央国企自己就有普遍的处事器集群,其自身具备强劲的算力基础,基于这些基础不错更好地激动大模子落地。

竞争点:预老师、安全及行业know-how

从中标情况来看,不错绝不夸张地说,央国企撑起了国内大模子贸易化的半壁山河。

但是,大模子落地进度行至半途,仍然有好多问题亟待解决。

据中信建造证券数据袒露,2024年-2027年全球大模子推理的峰值算力需求量的年复合增长率为113%,远高于老师的78%。而预老师本钱和推理本钱的重复,也推升了通盘这个词AI基础标准的商场份额。

据艾瑞考虑推算,2023年中国AI基础数据处事商场界限为45亿元,瞻望到2028年,其商场界限将达170亿元,且改日五年的复合增长率为30.4%。

这同期也讲授了近两年央国企抢建智算中心的原因。但是,抵牾大模子落地进度的还不单是是算力资源短少。

天然大模子期间照旧颠覆了昔时从IaaS到PaaS再到SaaS的传统三层架构,但在新期间下,新的架构也迎来了一些新的挑战,比如从AI Infra到MaaS,再到表层的AI应用,中间触及好多模子搭建的智力,这些都需要大模子处事商与企业一同探索落地旅途。

对于央国企来说,用AI大模子赋能天然已成为共鸣,但怎么用大模子,具体把大模子加在哪个智力,大模子怎么施展作用,以及怎么开发和老师大模子,靠近这些问题,企业并莫得太多端倪。因此,这就给AI大模子供应商提议了更高的条目。

在这经过中,供应商是否掌捏行业know-how,在有些时候致使不错成为能否拿下标的的要津成分。对此,以百度、华为、科大讯飞为首的AI大模子企业,都殊途同归地在2024年扛起“行业大模子”的大旗。

据统计,在动力领域,2024年上半年就出现了不少预老师经过中某项技能掂量的投标样貌。

另外,值得疑望标是,跟着AI应用走向深水区,数据安全、数据分享和数据溯源等问题则启动被逐个搬到台面上。据悉,10月9日,中办、国办慎重发布《对于加速宇宙数据资源开发垄断的见解》,提议到2025年,宇宙数据资源开发垄断轨制章程初步树立;到2030年,宇宙数据资源开发垄断轨制章程更加熟谙,资源开发垄断体系全面建成。

天然如今的AI大模子照旧不错让数据溯源成为本质赌钱app下载,但其中的包袱分辩和数据安全等等问题,还需要AI处事商和企业一同探索。